2009年5月5日,中國人民銀行頒布了銀發(fā)(2009)142號關(guān)于《加強(qiáng)銀行卡安全管理、預(yù)防和打擊銀行卡犯罪的通知》,其中“發(fā)卡機(jī)構(gòu)不得將信用卡發(fā)卡營銷業(yè)務(wù)外包”的規(guī)定,為本已經(jīng)開始走向衰落的信用卡銷售代理行業(yè)劃上了一個并不圓滿的“句號”。信用卡銷售代理行業(yè)在經(jīng)歷了十年的盲目發(fā)展,特別是在近幾年更是無序及近乎于瘋狂地擴(kuò)張之后,隨著銀行對信用卡業(yè)務(wù)的剎車而無奈地走向了今天的終結(jié)。

一、銷售代理行業(yè)對國內(nèi)信用卡市場的貢獻(xiàn)

客觀地講,信用卡銷售代理行業(yè)的出現(xiàn),為國內(nèi)信用卡行業(yè)整體的發(fā)展起到了非常重要的作用。特別是在上世紀(jì)九十年代末期,國內(nèi)在借記卡都尚未普及、信用卡還是以“準(zhǔn)貸記卡”為代表的市場環(huán)境下,信用卡銷售代理模式就在北京悄然出現(xiàn),這為2003年后國內(nèi)信用卡行業(yè)的爆發(fā)式發(fā)展打下了一個基礎(chǔ)。

國內(nèi)信用卡銷售代理模式,是完全模仿臺灣信用卡行業(yè)發(fā)展過程中采取的一種市場模式。早期的企業(yè)集中在1998-2000年出現(xiàn),主要包括有:北京天馬-中國銀行、北京龍信豐(維信系)-中國建設(shè)銀行、上海駿豐(臺灣)-廣東發(fā)展銀行等;第二批企業(yè)集中在2004年出現(xiàn),多以海外投融資企業(yè)為主。以筆者為代表的第一代信用卡銷售代理業(yè)務(wù)人員,為國內(nèi)信用卡行業(yè)發(fā)展到今天這樣的規(guī)模,應(yīng)該說是功不可沒,甚至是起到了至關(guān)重要的作用:一方面培育了早期的中國信用卡市場,另一方面為之后信用卡產(chǎn)業(yè)的發(fā)展培養(yǎng)了一批熟悉信用卡業(yè)務(wù)的市場人員,這些都為2003年中國大陸的“信用卡元年”的到來埋下了伏筆。

2003年以后部分銀行進(jìn)入信用卡市場的初期,都不可避免地選擇了與信用卡銷售代理企業(yè)合作的方式,并在一定程度上取得了市場的知名度和份額,這其中包括有:廣東發(fā)展銀行、上海銀行、中信銀行、興業(yè)銀行、浦東發(fā)展銀行、深圳發(fā)展銀行、中國光大銀行等。正是伴隨著發(fā)卡銀行不斷走入信用卡市場,從2003年開始國內(nèi)信用卡銷售代理企業(yè)如潮水一般地涌現(xiàn)出來,在2005年達(dá)到了頂峰,此時信用卡銷售代理企業(yè)已經(jīng)不僅僅局限于內(nèi)資企業(yè)了,包括臺資、港資,乃至于海外風(fēng)險投資資本也都出于對國內(nèi)信用卡行業(yè)未來發(fā)展?jié)摿Φ目紤],也以多種形式涌入進(jìn)來,僅某銀行于2004年發(fā)卡之初,其正式簽約的銷售代理企業(yè)就達(dá)十家之眾,正是在這些代理企業(yè)的配合下,該行在第二年實現(xiàn)了發(fā)卡100萬張的目標(biāo)。廣東發(fā)展銀行信用卡在上海發(fā)行的數(shù)年中幾乎是默默無聞,直到2001年與上海駿豐(臺灣)合作后才逐漸被上海市場所關(guān)注。

二、信用卡銷售代理行業(yè)的發(fā)展?fàn)顩r

盡管信用卡銷售代理行業(yè)為國內(nèi)信用卡市場的發(fā)展起到了不能否定的重要作用,然而不容忽視的一個問題,國內(nèi)信用卡銷售代理行業(yè)的出現(xiàn),是完全模仿臺灣信用卡發(fā)展模式而形成的,這些行業(yè)創(chuàng)始人既不了解當(dāng)時信用卡銷售代理行業(yè)在臺灣信用卡市場發(fā)展過程中的背景條件,同時也沒有考慮到中國大陸信用卡市場當(dāng)時的發(fā)展?fàn)顩r。因此,在當(dāng)時中國大陸信用卡市場中,在銀行對于信用卡業(yè)務(wù)發(fā)展模式的研究幾乎還是停留于初期水平的時候,信用卡銷售代理模式的出現(xiàn),本身就帶有典型的先天不良的市場特征。

自2003年“信用卡元年”伊始,經(jīng)過幾年“跑馬圈地”粗放式的發(fā)展后,信用卡的絕對數(shù)量得到迅猛的增加,截至2009年第三季度末,全國累計發(fā)行信用卡已經(jīng)達(dá)到了1.75億張,全國性和地方性信用卡發(fā)卡銀行已經(jīng)超過20家,信用卡業(yè)務(wù)的發(fā)展空間令眾多中資乃至于外資銀行所垂青,甚至一些地方性商業(yè)銀行也根本不顧自身能力而迫不及待地上馬信用卡業(yè)務(wù),由此體現(xiàn)出各級銀行對信用卡業(yè)務(wù)的急迫心情。

這樣局面,本應(yīng)該為信用卡銷售代理行業(yè)發(fā)展提供了潛在的良好契機(jī)和沃土,但是從今天的結(jié)果來看,這一行業(yè)不僅沒有在與信用卡整體行業(yè)發(fā)展中取得應(yīng)有的市場地位,反而卻在從出現(xiàn)到現(xiàn)在的十年里,一直是在黑暗之中盲目、無序地摸索著走向今天的終局。其中有些人還抱著一種“從事信用卡銷售代理就是進(jìn)入金融圈”的夢想而來,終因?qū)π庞每óa(chǎn)品和市場的特點沒有清晰完整的了解與認(rèn)識,加之對信用卡市場的盲從判斷,以及自身實力因素的束縛,才發(fā)現(xiàn)似乎結(jié)果離自己的夢想太過于遙遠(yuǎn)了,不得不在一番掙扎后被行業(yè)無情地拋棄。實際上,即便不是2009年有關(guān)部門的一紙限令,信用卡銷售代理行業(yè)也早在2007年開始就顯出發(fā)展的疲態(tài),進(jìn)入2008年后逐漸病入膏肓,即便是那些近幾年中曾經(jīng)輝煌過一時的企業(yè),也最終擺脫不了失敗的命運(yùn),這不能不說是信用卡銷售代理行業(yè)的悲哀。

三、信用卡銷售代理行業(yè)的出現(xiàn)只是偶然現(xiàn)象

在眾多從業(yè)人員的理解中,都認(rèn)為信用卡銷售代理模式應(yīng)當(dāng)屬于信用卡整體行業(yè)發(fā)展過程中一個必要的環(huán)節(jié),還有些“海龜”們把這個行業(yè)的出現(xiàn),更是視為在國外比較普遍的獨立信用卡公司的雛形,然而這完全是一個認(rèn)識上的錯誤。

信用卡銷售代理模式是在上個世紀(jì)90年代初由臺灣出現(xiàn)并逐漸成型,盡管這個模式在上世紀(jì)90年代中后期的臺灣曾有過輝煌時期,而且為臺灣信用卡產(chǎn)業(yè)的興起、發(fā)展到壯大起到過決定性的促進(jìn)作用,推動了臺灣信用卡市場發(fā)展。但即便如此,進(jìn)入二十一世紀(jì)后隨著臺灣信用卡產(chǎn)業(yè)整體的成熟,尤其是信用卡市場日趨飽和,信用卡銷售代理行業(yè)也難逃衰落的厄運(yùn)。

然而在其它幾個發(fā)達(dá)的信用卡市場,諸如美國、日本、香港及歐洲等國家和地區(qū),卻都沒有采用信用卡銷售代理的模式,完全是由銀行或信用卡公司自身經(jīng)營。因此,信用卡銷售代理模式只是一種偶然出現(xiàn)的現(xiàn)象,而且由于其自身缺乏系統(tǒng)的市場理論,無法為行業(yè)的發(fā)展起到指導(dǎo)作用,更沒有明確的一種經(jīng)營模式,更重要的問題是整個行業(yè)缺乏專業(yè)的經(jīng)營管理人才,對信用卡營銷策略、銷售模式等問題進(jìn)行系統(tǒng)研究的人員寥寥無幾。所以信用卡銷售代理行業(yè)于誕生之日起,就一直處于盲人摸象的境地。在迄今為止的十年時間中,沒有能夠形成統(tǒng)一規(guī)范的行業(yè)管理及自律組織,更談不上納入銀監(jiān)會或合作銀行的管理體系之中,行業(yè)發(fā)展的混亂狀況由此可見一斑。

由此可見,信用卡銷售代理模式絕非是信用卡產(chǎn)業(yè)發(fā)展過程中所必不可少的手段,它只是銀行在開展信用卡業(yè)務(wù)的初期可選擇的一個特定階段的產(chǎn)物,需要利用信用卡銷售代理企業(yè)作為搶占市場份額的一種補(bǔ)充形式,而絕非長期合作發(fā)展的伙伴,它終將會隨著信用卡行業(yè)的發(fā)展和成熟而逐步走向衰落。這個結(jié)果已經(jīng)被數(shù)家曾經(jīng)一度輝煌的信用卡銷售代理企業(yè)用今天的現(xiàn)狀予以了最好的證明。

四、滅六國者六國也,非秦也

唐代大詩人杜牧在《阿房宮賦》中總結(jié)秦朝及被其滅掉的六國覆滅的原因時,寫出千古名句:“滅六國者六國也,非秦也。族秦者秦也,非天下也。”它闡釋了滅掉六國和秦朝的真正原因并非完全是外因所為,相反地恰恰是他們的內(nèi)因招致了自身的滅亡,正所謂“千里之堤,潰于蟻穴”。

一個企業(yè)或行業(yè)發(fā)展的失敗,市場因素不可回避,但更主要的因素還是來自于企業(yè)自身對行業(yè)和市場的洞察與判斷,能否做到依時而變、與時俱進(jìn),沒有變就無法生存,沒有進(jìn)就不能發(fā)展。套用杜牧的名句到信用卡銷售代理行業(yè)可以演繹為:“滅信用卡銷售代理企業(yè)者企業(yè)也,非銀行也。族信用卡銷售代理行業(yè)者行業(yè)也,非市場也?!彪m然這個結(jié)論恐怕是每一個業(yè)內(nèi)人士都難以接受的事實,但事實已經(jīng)被市場無情地一次又一次地所證明。

信用卡銷售代理企業(yè)與銀行之間是一種純粹的代理關(guān)系,完全是依靠銀行給予的“代理傭金”來維系著相互之間非常脆弱的關(guān)系。作為銷售代理企業(yè),一方面被所代理業(yè)務(wù)的銀行通過業(yè)績和一系列行政手段管理與制約,而另一方面又不能被銀行納入自身正規(guī)的管理體系,只能任其自生自滅式地發(fā)展,銷售代理企業(yè)的地位難以得到市場甚至是銀行的認(rèn)同。

信用卡銷售代理企業(yè)只有發(fā)卡傭金及活卡傭金收入,而沒有其它任何業(yè)務(wù)收入來源。這也令信用卡銷售代理企業(yè)除了在市場上通過各種手段發(fā)卡以獲得有限的傭金之外,他們沒有能力和動力去研究信用卡行業(yè)發(fā)展的規(guī)律,也就無從認(rèn)識到通過自身優(yōu)勢與銀行緊密合作從而帶動企業(yè)自身發(fā)展的根本目的。筆者經(jīng)過多年在工作經(jīng)歷中的研究與觀察發(fā)現(xiàn),在信用卡銷售代理企業(yè)中,沒有一家認(rèn)真研究過信用卡產(chǎn)業(yè)發(fā)展的規(guī)律,以制訂與之相適應(yīng)的信用卡營銷策略,這就決定了這些企業(yè)無法適應(yīng)發(fā)卡銀行經(jīng)營思想的變化,以指導(dǎo)企業(yè)始終沿著正確的發(fā)展軌道前行。沒有歷練多年的內(nèi)功,只想靠幾下花拳繡腿是無法在市場這個“比武場”上獲得成功的。

每況愈下的生存危機(jī),造成信用卡代理企業(yè)不得不鋌而走險,偽冒申請資料、各銀行業(yè)務(wù)人員相互串件的現(xiàn)象比比皆是,由此所引發(fā)的服務(wù)問題和風(fēng)險問題更是與日俱增,惡性案件屢屢發(fā)生。其根源就在于銷售代理企業(yè)不得不片面追求卡量,而疏于對業(yè)務(wù)人員的管理和控制,社會上出現(xiàn)的信用卡“黑中介”現(xiàn)象,多數(shù)是由一些信用卡銷售代理企業(yè)轉(zhuǎn)變而來,或是一些熟悉信用卡業(yè)務(wù)流程的人員參與,這為銀行帶來巨大的潛在風(fēng)險。

隨著銀行包括交叉營銷、數(shù)據(jù)庫營銷等營銷手段的加強(qiáng),尤其是對信用卡風(fēng)險問題的重視,這就勢必對信用卡銷售代理企業(yè)的管理與經(jīng)營水平有了更高的要求。但正是由于缺乏強(qiáng)勁的企業(yè)內(nèi)功,信用卡銷售代理行業(yè)終于無法跟上信用卡產(chǎn)業(yè)發(fā)展的需要,經(jīng)過幾年搖搖欲墜式的晃動后,在2009年終于轟然倒地,一個行業(yè)最終結(jié)束在自己的無知之中。

五、沒有意義的稱號—“中國第一信用卡代理”

從信用卡銷售代理行業(yè)興起之時,很多企業(yè)都爭奪過“中國第一信用卡代理”的稱號,然而卻沒有意識到這個稱號其實卻是個沒有任何意義的”榮譽(yù)”。

隨著市場逐漸趨于飽和,多數(shù)銀行已經(jīng)放緩了前些年的那種以資金換市場的銷售策略,逐步開始對現(xiàn)有客戶資源進(jìn)行整理挖掘,展開快速有效低成本的數(shù)據(jù)交叉營銷。信用卡銷售代理企業(yè)在此方面毫無優(yōu)勢可言,業(yè)務(wù)發(fā)展空間必然受到進(jìn)一步地擠壓和限制,發(fā)卡業(yè)務(wù)難以擴(kuò)大,從而導(dǎo)致經(jīng)營收入的下降,而其經(jīng)營成本居高不下,銀行在信用卡業(yè)務(wù)營銷方面又是采取不計成本的發(fā)展模式,這對于信用卡銷售代理企業(yè)是根本無法攀比的。信用卡產(chǎn)品不是企業(yè)的,信用卡市場也不是企業(yè)的,信用卡客戶資源也不是企業(yè)的,信用卡產(chǎn)業(yè)所形成的一個利潤鏈中,包括:信用卡循環(huán)利息、刷卡傭金、手續(xù)費(fèi)收入等等上下游資源都被銀行所掌握,這樣的產(chǎn)業(yè)模式對信用卡銷售代理企業(yè)的發(fā)展又能帶來多少益處呢?這對企業(yè)又如何能形成“核心競爭力”,基本上與普通的“快遞”業(yè)務(wù)無異。那么像這樣既缺乏系統(tǒng)行業(yè)經(jīng)營理念,又忽視市場營銷戰(zhàn)略研究與指導(dǎo)的行業(yè),又怎么能與銀行建立更緊密深入的合作關(guān)系呢?所以迄今為止這些信用卡銷售代理企業(yè)沒有一家為企業(yè)發(fā)展制訂過明確有效的發(fā)展方向。至于一些企業(yè)還有著去NASDAQ上市的夢想,恐怕到了今天這個夢想已經(jīng)破碎。

信用卡銷售代理企業(yè)的收入,主要來自于銀行核準(zhǔn)卡后支付的推廣傭金,以及客戶激活信用卡后的獎勵,而銀行掌握著信用卡申請的審批權(quán),實際上扼住了信用卡銷售代理企業(yè)的盈利的咽喉。信用卡銷售代理企業(yè)要有大量相關(guān)經(jīng)營費(fèi)用成本,如果沒有形成穩(wěn)定的盈利模式,企業(yè)的生存問題就顯現(xiàn)得尤為突出。為了得到更多地推廣信用卡的傭金,就不可避免地引發(fā)銷售代理企業(yè)的短視行為,不會再下大力氣去解決企業(yè)經(jīng)營中遇到的種種問題,只能靠大量地招聘業(yè)務(wù)人員,甚至是兼職業(yè)務(wù)人員進(jìn)行信用卡推廣,另一方面就是為了應(yīng)對發(fā)卡銀行信審標(biāo)準(zhǔn),對于一些申請資料造假現(xiàn)象只是睜一眼閉一眼,甚至縱容和協(xié)助申請人造假。

事實證明:來自于銀行和市場的雙重壓力,使得信用卡銷售代理企業(yè)的經(jīng)營思想走向了偏差,沒有一家信用卡銷售代理企業(yè)能夠花精力去研究新形勢下的信用卡市場營銷理論,以及總結(jié)信用卡業(yè)務(wù)領(lǐng)域中的營銷特點,從而指導(dǎo)業(yè)務(wù)人員的發(fā)展方向。不僅沒有幫助銀行控制信用卡風(fēng)險,體現(xiàn)出信用卡銷售代理行業(yè)的上門服務(wù)的優(yōu)勢,反而成為了制造銀行信用卡風(fēng)險的源頭。

曾見證過的幾家企業(yè),你放唱罷我登場地爭奪著“中國第一信用卡代理”的稱號,到頭來都不過是“南柯一夢”,這樣換來的“中國第一信用卡代理”的稱號又有什么意義呢?

六、揭示信用卡銷售代理行業(yè)未來的發(fā)展軌跡

在信用卡銷售代理行業(yè)中通過十年時間的工作和研究,發(fā)現(xiàn)行業(yè)內(nèi)幾乎沒有多少人真正明白這個行業(yè)發(fā)展的規(guī)律和未來的發(fā)展方向,只看到了信用卡代理業(yè)務(wù)表面的光鮮,卻看不到行業(yè)背后的更深層面的內(nèi)涵。

信用卡銷售代理行業(yè)雖然已至終局,但信用卡外包業(yè)務(wù)的發(fā)展前景卻依舊廣闊,只是對于準(zhǔn)入者的要求更高,需要站在一個新的高度來理解整個行業(yè)的發(fā)展,特別是銀行對于信用卡經(jīng)營思想所面臨著從追求數(shù)量到追求質(zhì)量的變化,對信用卡外包業(yè)務(wù)的影響。信用卡銷售代理公司如果能夠適應(yīng)這樣的變化抓住機(jī)遇,才是其賴以生存的前提條件。

在經(jīng)過多年對信用卡外包業(yè)務(wù)整體行業(yè)的研究顯示,信用卡外包業(yè)務(wù)應(yīng)該經(jīng)歷三個重要的階段,而信用卡銷售代理只是其中的第一階段中眾多銀行外包業(yè)務(wù)中的一個環(huán)節(jié)而已。

第一階段 信用卡外包業(yè)務(wù)

國內(nèi)信用卡產(chǎn)業(yè)的發(fā)展,實際上一直沒有離開過與各類服務(wù)商進(jìn)行服務(wù)外包業(yè)務(wù)的合作。其中包括:信用卡發(fā)卡業(yè)務(wù)外包、特約/特惠商戶開發(fā)業(yè)務(wù)外包、債務(wù)催收業(yè)務(wù)外包、專供商品(積分兌換禮品、信用卡網(wǎng)上商城)服務(wù)外包等。

金融服務(wù)外包業(yè)務(wù)正在全球化的背景下迅猛發(fā)展,金融企業(yè)通過將非核心的業(yè)務(wù)外包給服務(wù)供應(yīng)商,不僅節(jié)約了大量的經(jīng)營成本,更可以集中優(yōu)勢資源發(fā)展核心業(yè)務(wù),優(yōu)化其市場戰(zhàn)略,在市場競爭中取得優(yōu)勢。但是就目前國內(nèi)信用卡外包業(yè)務(wù)發(fā)展的狀況來看,由于從事信用卡外包業(yè)務(wù)的企業(yè)在業(yè)務(wù)上處于分散的狀態(tài),缺乏對整個行業(yè)的整體研究,更談不到橫向聯(lián)合建立統(tǒng)一的市場合作關(guān)系,所以生存空間狹窄。但信用卡外包業(yè)務(wù)讓合作企業(yè)可以充分了解信用卡產(chǎn)業(yè)發(fā)展各個環(huán)節(jié)中的情況,這對于進(jìn)入第二階段的發(fā)展是不能跨越的初級階段。

第二階段 信用卡“第三方服務(wù)商”

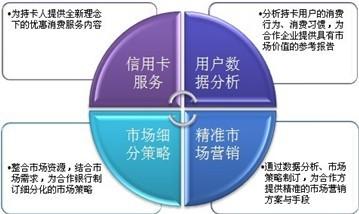

信用卡銷售代理企業(yè)的第二步發(fā)展目標(biāo),是應(yīng)該具備極強(qiáng)的市場分析能力、產(chǎn)品策劃能力、產(chǎn)品銷售執(zhí)行能力,以及信用卡風(fēng)險控制能力,還要具備對銀行信用卡發(fā)展戰(zhàn)略的了解與感悟能力、對信用卡市場的應(yīng)變能力的綜合實力的企業(yè),成為真正意義上的信用卡“第三方服務(wù)商”。

信用卡第三方服務(wù)商不僅是能夠集信用卡服務(wù)平臺、體驗平臺、營銷平臺于一體,通過對持卡用戶進(jìn)行消費(fèi)行為,以及消費(fèi)習(xí)慣的分析,有針對性地提供精準(zhǔn)營銷服務(wù),為持卡人、商戶、廠商和銀行實現(xiàn)各自的市場價值的機(jī)構(gòu);同時還能夠為銀行提供整體營銷解決方案,讓銀行徹底擺脫為持卡人提供非金融服務(wù)項目的困擾,專心于金融業(yè)務(wù)。

信用卡“第三方服務(wù)商”的出現(xiàn)不是可有可無,而是信用卡產(chǎn)業(yè)化、市場細(xì)分化的必然趨勢和結(jié)果。

第三階段 獨立運(yùn)營的信用卡公司

信用卡銷售代理企業(yè)第三階段的發(fā)展目標(biāo),就是獨立運(yùn)營的信用卡公司。盡管從目前來看,這個目標(biāo)似乎還很遙遠(yuǎn),但又并非遙不可及。美國的MBNA、CaptialOne、Discover等信用卡公司成功的經(jīng)營案例,又有誰能保證不會在中國出現(xiàn)呢?問題的關(guān)鍵在于誰又有這個能力成為這個先驅(qū)者。

七、尾聲

國內(nèi)信用卡銷售代理行業(yè)瘋狂的時代悄然落幕,但是中國信用卡市場并不會停止前行的腳步。信用卡產(chǎn)業(yè)化發(fā)展,仍會為社會帶來了商機(jī),但只有那些對信用卡行業(yè)保持著清醒頭腦,不斷在實踐中總結(jié)經(jīng)驗教訓(xùn),并努力開拓創(chuàng)新、穩(wěn)步發(fā)展的企業(yè)和有識之士,最終才會逐步走向成功。

2009年12月7日